In das Ertragswertverfahren geht der Bodenwert des unbebauten Grundstücks ein. Er wird in der Regel auf der Grundlage von Bodenrichtwerten ermittelt. Bodenrichtwerte sind durchschnittliche Bodenwerte für bestimmte Zonen innerhalb eines Stadtgebiets, die im Wesentlichen gleiche Lage- und Nutzbarkeitsmerkmale aufweisen. Innerhalb einer solchen Zone wird der Bodenrichtwert für ein fiktives Grundstück bestimmt. Die wertrelevanten Merkmale des fiktiven Bodenrichtwertgrundstücks, wie zum Beispiel Entwicklungszustand, Art und Maß der baulichen Nutzung sowie Größe und Zuschnitt sollen für diese Zone charakteristisch sein.

Bei der Wertermittlung ist demnach zu beachten, dass Bodenrichtwerte lediglich durchschnittliche Orientierungswerte darstellen. Sie beziehen sich auf ein nicht existierendes, also fiktives Grundstück, das bestimmte charakteristische Eigenschaften für eine kleine Zone innerhalb eines Gebiets (Bodenrichtwertzone) aufweist. Diese charakteristischen Merkmale des Bodenrichtwertgrundstücks müssen in der Regel an die wertbestimmenden Merkmale des Bewertungsgrundstücks angepasst werden. Weist das Bodenrichtwertgrundstück beispielsweise eine Größe von 500 m² auf, das Bewertungsgrundstücks aber nur eine Größe von 300 m², dann muss eine Anpassung vorgenommen werden.

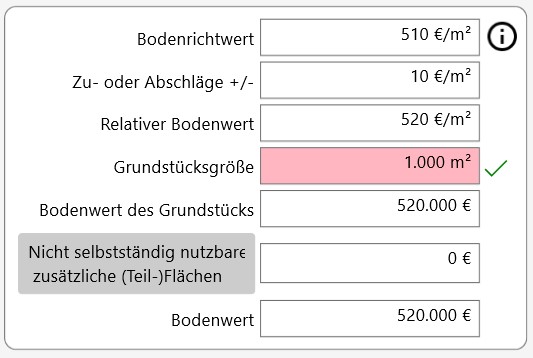

Bodenwert in der Software KIM

Bewertungssoftware KIM

In der Bewertungssoftware K.IM erfolgt diese Anpassung über ein Eingabefeld unter dem Bodenrichtwert (s.u.). Im unten dargestellten Fall wurde der Bodenrichtwert wegen des Größenunterschieds um 10 Prozent erhöht.

Einige Bodenrichtwerte zur Ermittlung des Bodenwerts sind Online und kostenlos verfügbar, z.B. für Nordrhein-Westfalen. In KIM werden viele Bodenrichtwerte automatisch ermittelt.

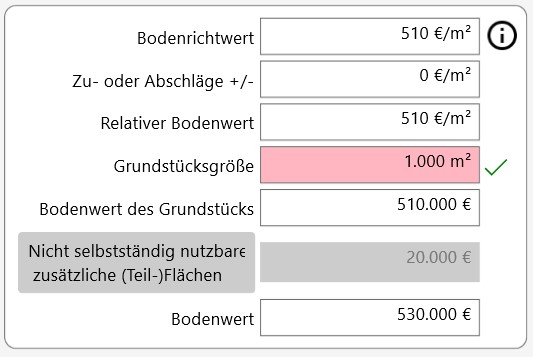

Selbständig nutzbare Teilflächen

Selbständig nutzbare Teilflächen eines Grundstücks müssen im Ertragswertverfahren separat betrachtet werden.

Eine selbständig nutzbare Teilfläche ist der Teil eines Grundstücks, der für die angemessene Nutzung der baulichen Anlagen nicht benötigt wird und selbständig genutzt oder verwertet werden kann.

Ein Beispiel für eine selbständig nutzbare Teilfläche sehen Sie in der unten stehenden Grafik. Diese Teilfläche wird mit dem üblichen Bodenwert für Bauland als Besonderes objektspezifisches Grundstücksmerkmal berücksichtigt. Das typische Hinterland (manchmal auch mit Gartenland bezeichnet) ist in der Regel keine selbständig nutzbare Teilfläche. Hier wird ein geminderter Hinterlandwert angesetzt.

Es ist wichtig, derartige Grundstückssituationen richtig zu erfassen. Ansonsten besteht die Gefahr von erheblichen Fehlbewertungen. In der Immobilienbewertungssoftware KIM kann die Konstellation aus der obigen Grafik wie folgt berücksichtigt werden:

Hier wurde der bebaute Bereich von 450 m² mit dem Bodenrichtwert von 200 EUR/m² berücksichtigt (= 90.000 EUR). Das 150 m² große Hinterland (nicht selbständig nutzbare Teilfläche) wurde mit 40 EUR/m² angesetzt (= 6.000 EUR). Der Bodenwert liegt damit bei 96.000 EUR.

Die 400 m² große selbständig nutzbare Teilfläche rechts neben dem bebauten Bereich wird als Besonderes objektspezifisches Grundstücksmerkmal berücksichtigt. Würde man diese Fläche in den Bodenwert „hineinrechnen“, ergäbe sich ein falscher Ertragswert. Wie groß der Fehler im Ertragswert wäre, können Sie mit K.IM übrigens sehr schnell selber feststellen. Rechnen Sie dazu einfach nur die 80.000 EUR für die selbständig nutzbare Teilfläche in den Bodenwert ein und achten Sie darauf, wie sich der Ertragswert ändert.

Abhängigkeit des Ertragswerts vom Bodenwert

Bei der Anwendung des Ertragswertverfahrens sollte man beachten, dass der Bodenwert bei einer langen Restnutzungsdauer keinen nennenswerten Einfluss auf das Ergebnis hat. Dies verdeutlicht folgende Abbildung für ein Objekt mit einem Reinertrag von 40.000 EUR/Jahr, einem Liegenschaftszinssatz von 6 Prozent und einer Grundstücksgröße von 500 m²:

Die Grafik zeigt, dass der Bodenwert in der Regel erst bei Restnutzungsdauern von weniger als 30 Jahren entscheidungsrelevant ist. Das kann man auch mit einer so genannten Sensitivitätsanalyse verdeutlichen. Dazu erstellt man eine Tabelle, in der die Bodenwerte und die daraus resultierenden Ertragswerte gegenübergestellt werden:

| Bodenwert | Ertragswert |

| 300 EUR/m² | 385.059 EUR |

| 350 EUR/m² | 388.530 EUR |

| 400 EUR/m² | 392.000 EUR |