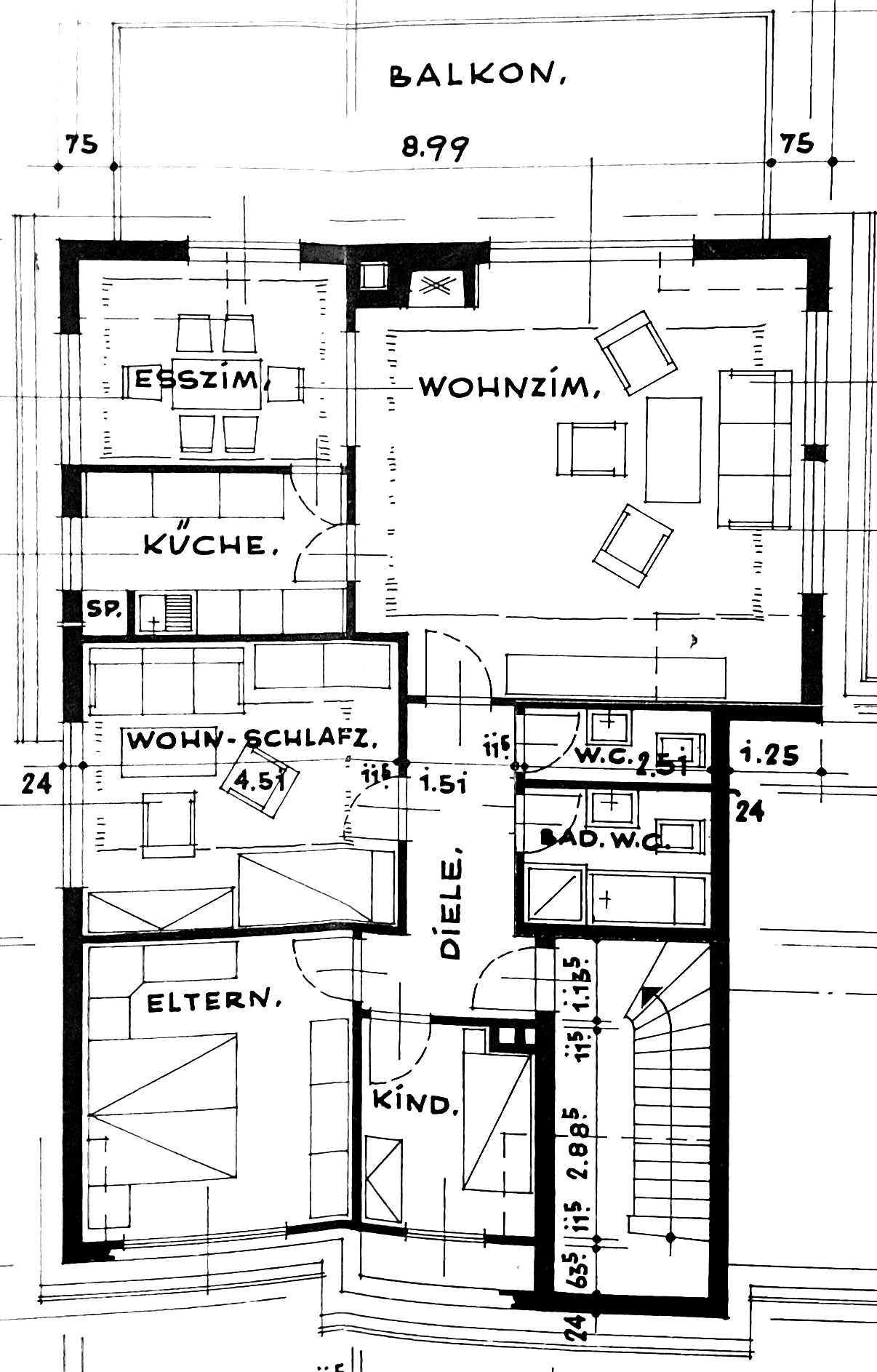

Wie wird die Wohnfläche (nach WoFIV) richtig berechnet?

Januar 30, 2024Die Wohnfläche wird in der Praxis nach den Regeln der WoFiv ermittelt, um eine sachgerechte Bewertung und Vermarktung einer Immobilie…

Bewertung von Gewerbe- und Spezialimmobilien

August 22, 2018Wie wird eine Gewerbeimmobilie bewertet? Bei der Immobilienbewertung wird im Allgemeinen zwischen Wohnimmobilien und Immobilien für Gewerbe unterschieden. Während der…Ertragswertrichtlinie veröffentlicht

Februar 3, 2017Ertragswertrichtlinie im Bundesanzeiger veröffentlicht Die Ertragswertrichtlinie (EW-RL) zur Ermittlung des Ertragswerts in der Grundstückswertermittlung wurde am 4. Dezember 2015 vom…Erschließungsbeiträge in der Immobilienbewertung

September 29, 2016Wie werden Erschließungsbeiträge in der Immobilienbewertung richtig berücksichtigt? Erschließung ist eine Grundvoraussetzung für die Bebaubarkeit eines Grundstücks. Nach den §§…Renovierung und Instandhaltung richtig berücksichtigen in der Immobilienbewertung

August 3, 2016Renovierung und Instandhaltung richtig berücksichtigen in der Immobilienbewertung Die Heizung überaltert, der Keller feucht oder der Sanitärbereich museumsreif - in…Bodenseeforum 2015: Modellkonformität und Wertqualität

September 17, 2015Was macht die Modellkonformität mit der Wertqualität? Über die Auswirkungen des modernen Konformismus auf den Ertragswert In dem Vortrag zeigt…Überraschende Kehrtwende in der Immobilienbewertung

Juli 1, 2014Nachdem die deutsche Immobilienbewertung nach ImmoWertV und BelWertV jahrelang von angelsächsischen Investoren nur müde belächelt wurde, gibt es nun erste…

Software zur Immobilienbewertung für Makler und Banken