Definition der Besondere objektspezifische Grundstücksmerkmale in der ImmoWertV

Die besonderen objektspezifischen Grundstücksmerkmale (BOG) werden in § 8 Abs. 3 ImmoWertV lautet es zum Thema besondere objektspezifische Grundstücksmerkmale wie folgt:

„Besondere objektspezifische Grundstücksmerkmale sind wertbeeinflussende Grundstücksmerkmale, die nach Art oder Umfang erheblich von dem auf dem jeweiligen Grundstücksmarkt Üblichen oder erheblich von den zugrunde gelegten Modellen oder Modellansätzen abweichen. Besondere objektspezifische Grundstücksmerkmale können insbesondere vorliegen bei

- besonderen Ertragsverhältnissen,

- Baumängeln und Bauschäden,

- baulichen Anlagen, die nicht mehr wirtschaftlich nutzbar sind (Liquidationsobjekte) und zur alsbaldigen Freilegung anstehen,

- Bodenverunreinigungen,

- Bodenschätzen sowie

- grundstücksbezogenen Rechten und Belastungen.“

Besondere objektspezifische Grundstücksmerkmale in der Software KIM

Bewertungssoftware KIM

Berücksichtigung im Sachwertverfahren

Besondere objektspezifische Grundstücksmerkmale dürfen erst am Ende des Sachwertverfahrens nach der Berechnung des marktangepassten vorläufigen Sachwerts berücksichtigt werden. Sie sind in dem marktangepassten vorläufigen Sachwert (der auch in KIM berechnet wird) nicht enthalten. Der marktangepasste vorläufige Sachwert ist somit eine Fiktion. Es ist nicht der Wert des real vorhandenen Objekts. Es ist der Wert eines „normal“ instandgehaltenen Objekts ohne Baumängel, Bauschäden und sonstige Besonderheiten. Der tatsächlich vorhandene Unterhaltungszustand und eventuell vorhandene Besonderheiten werden in der Regel erst am Ende des Verfahrens berücksichtigt.

Damit tun sich die meisten Bewerter schwer, denn man bewertet zunächst nicht das, was tatsächlich vorhanden ist, sondern das, was ein Käufer gerne hätte:

- ein „normal“ instandgehaltenes Objekt

- ohne Baumängel und Bauschäden

- ohne anderweitige Besonderheiten, wie z.B. rechtliche Belastungen

Bei einem modernisierungsbedürftigen Gebäude werden deshalb die Normalherstellungskosten für den modernisierten Zustand angesetzt und nicht die Normalherstellungskosten für den modernisierungsbedürftigen Zustand. Es wird somit zunächst von der Fiktion des modernisierten Gebäudes ausgegangen. Der Übergang von der Fiktion zur Realität wird erst am Ende des Verfahrens vollzogen, indem die Modernisierungskosten wertmindernd abgezogen werden.

Besondere objektspezifische Grundstücksmerkmale im Sachwertverfahren in der Immobilienbewertungssoftware KIM

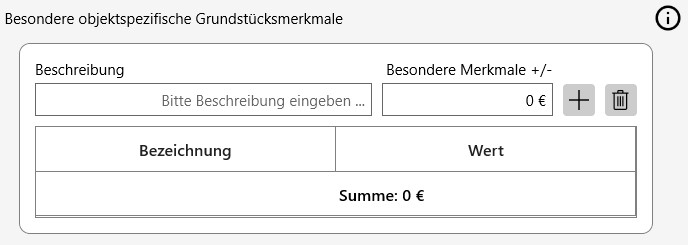

Die besonderen objektspezifischen Grundstücksmerkmale müssen für jedes Bewertungsobjekt individuell eingegeben werden. Hier kann es keine voreingestellten Werte geben, denn jedes Objekt weist andere Merkmale auf, die entsprechend berücksichtigt werden müssen. In der unten stehenden Grafik sehen Sie die KIM-spezifische Eingabemaske, in die Sie die Besonderen objektspezifischen Merkmale Ihres Bewertungsobjekts eingeben können.