Alterswertminderung nach ImmoWertV

Alterswertminderung bedeutet, je älter ein Gebäude wird, desto mehr verliert es an Wert. Dieser Wertverlust im Sachwertverfahren nach ImmoWertV ergibt sich aus der Tatsache, dass die Bauteile im Laufe der Zeit einer ständigen Abnutzung unterliegen. Zudem wird die Nutzung eines „gebrauchten“ Gebäudes im Vergleich zur Nutzung eines neuen Gebäudes mit zunehmendem Alter immer unwirtschaftlicher. Der Wertverlust muss als Alterswertminderung im Sachwertverfahren berücksichtigt werden. Zur Berechnung des Alterswertminderungsfaktors müssen zunächst die Gesamtnutzungsdauer und die Restnutzungsdauer des Bewertungsobjekts ermittelt werden.

Gesamtnutzungsdauer

Für die Gesamtnutzungsdauer werden in der Verkehrswertermittlung fest vorgegebene Pauschalwert angesetzt. Diese finden sich in Anlage 1 der ImmoWertV. Sie gelten für ordnungsgemäß instand gehaltene bauliche Anlagen.

| Art der baulichen Anlage | GND |

| Freistehende Ein- und Zweifamilienhäuser, Doppelhäuser, Reihenhäuser | 80 Jahre |

| Mehrfamilienhäuser | 80 Jahre |

| Wohnhäuser mit Mischnutzung | 80 Jahre |

| Geschäftshäuser | 60 Jahre |

| Bürogebäude, Banken | 60 Jahre |

| Gemeindezentren, Saalbauten, Veranstaltungsgebäude | 40 Jahre |

| Kindergärten, Schulen | 50 Jahre |

| Wohnheime, Alten- und Pflegeheime | 50 Jahre |

| Krankenhäuser, Tageskliniken | 40 Jahre |

| Beherbergungsstätten, Verpflegungseinrichtungen | 40 Jahre |

| Sporthallen, Freizeitbäder, Heilbäder | 40 Jahre |

| Verbrauchermärkte, Autohäuser | 30 Jahre |

| Kauf-/Warenhäuser | 50 Jahre |

| Einzelgaragen | 60 Jahre |

| Tief- und Hochgaragen als Einzelbauwerk | 40 Jahre |

| Betriebs- und Werkstätten, Produktionsgebäude | 40 Jahre |

| Lager- und Versandgebäude | 40 Jahre |

| Landwirtschaftliche Betriebsgebäude | 30 Jahre |

In Anlehnung an die obige Tabelle wird in der Bewertungssoftware KIM eine Gesamtnutzungsdauer von 80 Jahren für alle Gebäude mit wohnlicher Nutzung angesetzt. Für alle gewerblich genutzten Gebäude wird in KIM eine pauschale Gesamtnutzungsdauern von 60 Jahren angesetzt. Diese vorgegebenen Ansätze sind editierbar, d.h. sie können vom Nutzer geändert werden.

Restnutzungsdauer

Die Restnutzungsdauer wird im Normalfall aus der Differenz von Gesamtnutzungsdauer und Alter der baulichen Anlagen berechnet. Bei modernisierten Gebäuden sind Besonderheiten zu beachten, auf die wir weiter hinten noch näher eingehen werden. Vorerst gehen wir davon aus, dass das Bewertungsobjekt immer normal unterhalten wurde und keine Modernisierungen bzw. Instandsetzungen anstehen.

Beispiel: Das zu bewertende Einfamilienhaus hat nach obiger Tabelle eine Gesamtnutzungsdauer von 80 Jahren. Das Gebäude ist 30 Jahre alt, womit sich eine Restnutzungsdauer von 50 Jahren ergibt.

Berechnung der Alterswertminderung

In der ImmoWertV wird eine lineare Wertminderung im Sachwertverfahren vorgeschrieben. . Die Formel für den im linearen Modell zu berechnenden Alterswertminderungsfaktor lautet (GND = Gesamtnutzungsdauer, RND = Restnutzungsdauer):

Alterswertminderungsfaktor = RND / GND

Bei einer Restnutzungsdauer von 50 Jahren und einer Gesamtnutzungsdauer von 80 Jahren ergibt sich ein Alterswertminderungsfaktor von 0,625. Die Herstellungskosten der baulichen Anlagen müssen somit mit dem Faktor 0,625 multipliziert werden.

Alterswertminderungsfaktor = RND / GND = 50 / 80 = 0,625

Modernisierte Gebäude

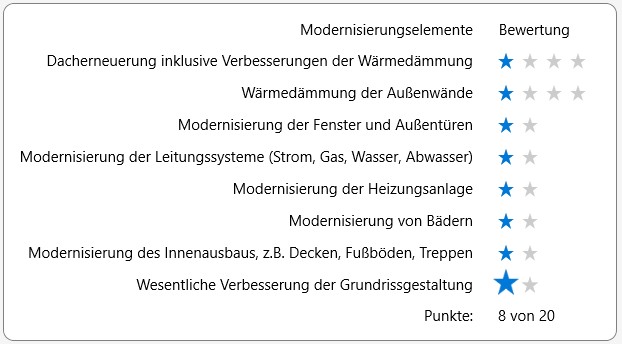

Von einer Modernisierung kann man dann sprechen, wenn die wichtigsten Bestandteile der baulichen Anlagen wie zum Beispiel Mauern, Decken, Treppen und Dach erneuert werden. Die Investition von Modernisierungskosten bewirkt, dass die Qualität des Gebäudes erheblich verbessert wird. Sie ist mit der Qualität eines Hauses vergleichbar, das wesentlich jünger ist. Diese Tatsache muss in einer Verlängerung der Restnutzungsdauer berücksichtigt werden.

Die verlängerte Restnutzungsdauer kann in dem Modell, das in Anlage 2 ImmoWertV beschrieben wird, berechnet werden. Dabei handelt es sich um ein etwas umständliches Rechenmodell, indem zunächst der Modernisierungsgrad geschätzt werden muss. Mit dem Modernisierungsgrad kann dann anhand einer Formel und einer Tabelle die verlängerte Restnutzungsdauer berechnet werden.

Beispiel: Ein Gebäude, das 1960 errichtet wurde, hat eine Gesamtnutzungsdauer von 70 Jahren. Ohne Berücksichtigung einer Modernisierung würde sich am Wertermittlungsstichtag im Jahr 2015 eine Restnutzungsdauer von 15 Jahren ergeben. Das Gebäude wurde jedoch vor kurzem modernisiert, womit sich die Restnutzungsdauer um 22 Jahre auf 37 Jahre verlängert.

Alterswertminderung und Restnutzungsdauer in der Software KIM

In der Wertermittlungssoftware K.IM wird im Sachwertverfahren die Verlängerung der Restnutzungsdauer bei Modernisierung automatisch berechnet. Der Modernisierungsgrad kann anhand des Schemas der ImmoWertV gewählt oder selbst geschätzt werden. Je nach Modernisierungsgrad und Baujahr wird die verlängerte Restnutzungsdauer nach der ImmoWertV-Formel berechnet.